随着科技的快速进步,数字钱包在全球范围内迅速普及。这种新型支付方式不仅改变了人们的支付习惯,也对银行的传统业务模式产生了深远影响。在2023年,越来越多的银行开始融入数字钱包的生态系统,提供更为便利的服务来适应当今消费者的需求。

在过去的几年里,数字钱包的用户群体快速增长。特别是在疫情后,越来越多的人开始接受无现金支付。人们的生活方式改变,促使了对数字钱包的需求。例如,早晨走进咖啡厅,阳光透过窗户洒在桌子上,顾客拿出手机扫一扫二维码,轻松完成支付。这种便捷和高效的支付方式吸引了大量用户。

银行作为传统金融服务的主要提供者,意识到必须与时俱进。对于银行而言,数字钱包不仅意味着新的收入来源,还能吸引年轻一代的消费者。许多银行通过与科技公司合作,推出自有品牌的数字钱包,力求在这场竞争中占得先机。

数字钱包除了基本的支付功能外,还具备多种附加服务。例如,用户可以通过数字钱包轻松管理个人财务,跟踪消费情况,获取理财建议等。这种集成化的服务提升了用户的体验,也为银行提供了更多的客户数据,有助于更好地理解客户需求。

对于银行而言,成功的关键在于如何有效整合传统服务与数字钱包功能。一方面,银行需要投资于技术基础设施,确保数字钱包的安全性与可靠性;另一方面,银行应考虑如何在营销策略上与消费者产生共鸣,让他们意识到数字钱包的便利之处。例如,某家银行在营销活动中讲述了一个故事:年轻的家庭主妇用数字钱包轻松支付日常开销,省下的时间用来陪伴孩子,创造了更美好的家庭回忆。

许多银行已经成功实施了数字钱包,取得了良好的反馈。比如某国有银行推出的数字钱包应用,通过简单的操作界面和快速的支付流程,吸引了大量用户。此外,该银行还与本地商家合作,为用户提供优惠,进一步提升用户的粘性。

用户体验是数字钱包成功的关键。无论是界面的友好程度,还是交易的速度,都会直接影响到用户的选择。用户在使用数字钱包时,更加注重安全性和便捷性。因此,银行应定期收集用户反馈,持续产品。

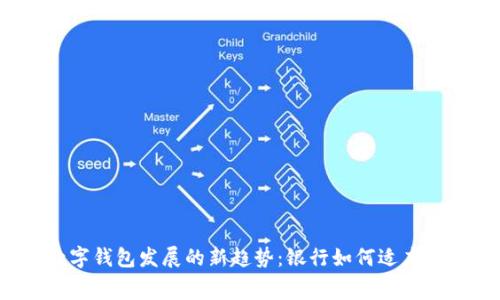

展望未来,数字钱包的发展前景广阔。随着区块链技术的进步,数字货币的逐渐普及,数字钱包可能会成为人们金融生活的中心。银行需要灵活应对这一趋势,寻求与技术公司的合作,创新出更加多样化的产品。

数字钱包的发展为银行与消费者之间架起了一座桥梁。通过关注消费者需求、用户体验并不断创新,银行将在这个新的金融生态中找到属于自己的位置。

--- 通过以上大纲,我们能够清晰地看到数字钱包和银行之间的密切关系,以及如何在快速变化的环境中把握机遇。希望这个内容能够为银行和消费者提供有必要的信息,促进金融服务的进一步发展。未来的数字钱包将使我们的生活更加便捷,每一个细节都将是未来智慧生活的缩影。